Kaum ein Verein kommt ohne finanzielle Agenden aus. Es ist absolut wichtig hier klaren Kopf und eine strukturierte Vorgehensweise übers Jahr hinweg zu haben. Denn so fällt auch die Kassenprüfung am Ende einer Finanzperiode dementsprechend einfach und korrekt aus.

Die Kassenprüfung ist ein formaler Akt in einem Verein, der von ein bis zwei unabhängigen Personen (nicht aus dem Vorstand) durchgeführt wird. Diese Prüfung findet idR einmal pro Finanzjahr statt und kann als Empfehlung zur „Entlastung des Vorstandes“ dienen. Dies ist gesetzlich, aber nicht vorgeschrieben oder bindend.

Hintergrund ist, dass durch ein Prüfen der Finanzen eines Vereins und dem Vorlegen dieses Prüfberichts bei der Mitgliederversammlung, auf Empfehlung eine Zustimmung des gesamten Vereins erfolgen kann und somit etwaige Schadensansprüche oder Bereicherungsbehauptungen verfallen.

Dies ist natürlich der Idealfall und es kann durchaus zu Ungereimtheiten bei Prüfungen kommen. Genau aus diesem Grund ist es auch so wichtig, über das gesamte Finanzjahr hinweg ordentlich Buch zu führen, damit die Prüfung tatsächlich nur mehr ein Formalakt ist.

Bitte beachtet: Ungewollte Fehler können auch dem genauesten Schatzmeister passieren und deswegen ist eine jährliche Prüfung zusätzlich eine gute Sache. Das korrekte Prüfen soll also Vertrauen schaffen und die Entscheidung der Mitgliederversammlung zur Entlastung des Vorstandes untermauern.

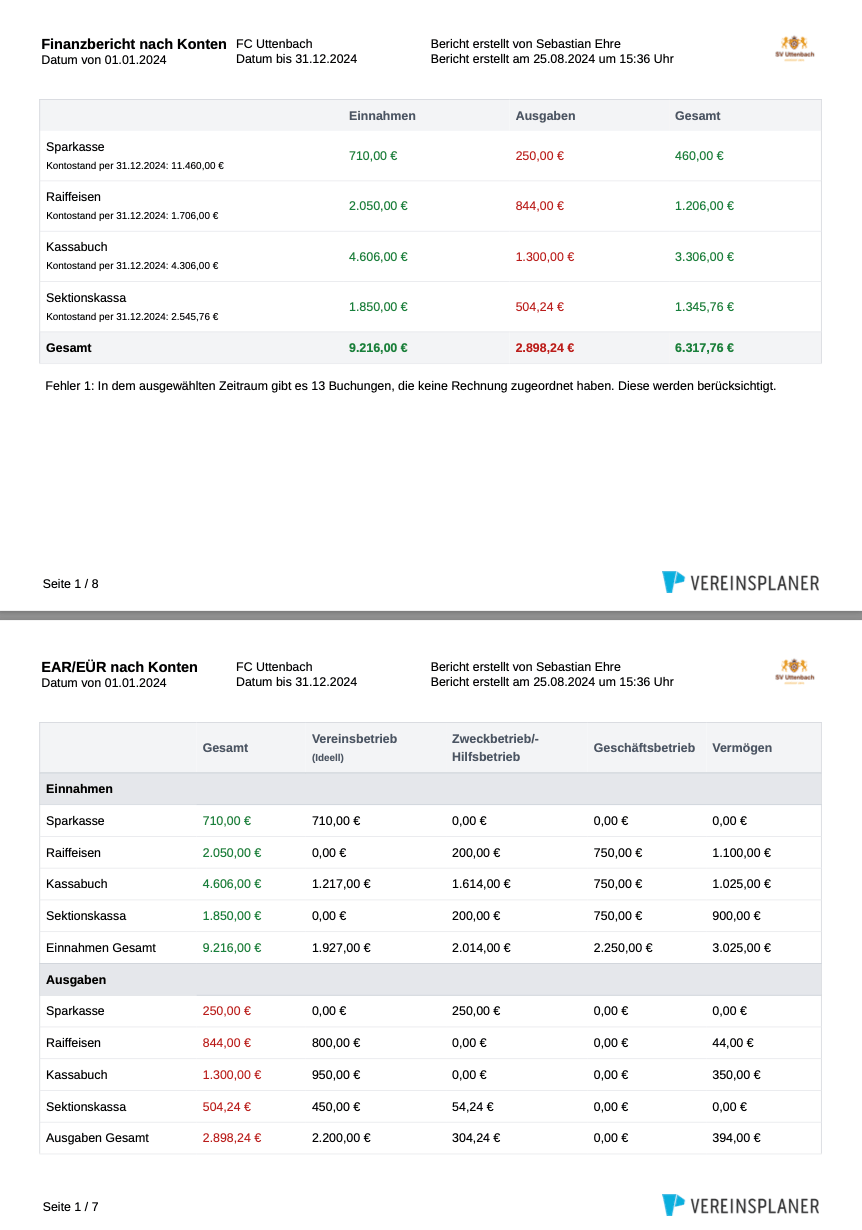

Sieh dir an, welche Finanzberichte du direkt aus dem Vereinsplaner per Mausklick generieren kannst. Spare so wertvolle Zeit und vermeidet unnötige Fehler.

Du hast Interesse daran, wie ihr zusätzlich zu eurer Übersicht der Finanzen, auch ganz einfach Finanzberichte per Mausklick generieren könnt? Dann zeigen wir dir in diesem Beispiel-PDF, wie die Finanzberichte in den unterschiedlichen Kategorien aussehen können. Der Kassier und auch der Kassenprüfer werden diese Funktion lieben.

Automatisierte Prozesse sorgen dafür, dass mühsame manuelle Aufgaben wie das Erfassen und Abgleichen von Transaktionen effizient erledigt werden. Das Ergebnis? Du kannst dich ganz auf die Kernaufgaben deines Vereins konzentrieren, während die Finanzverwaltung reibungslos im Hintergrund läuft.

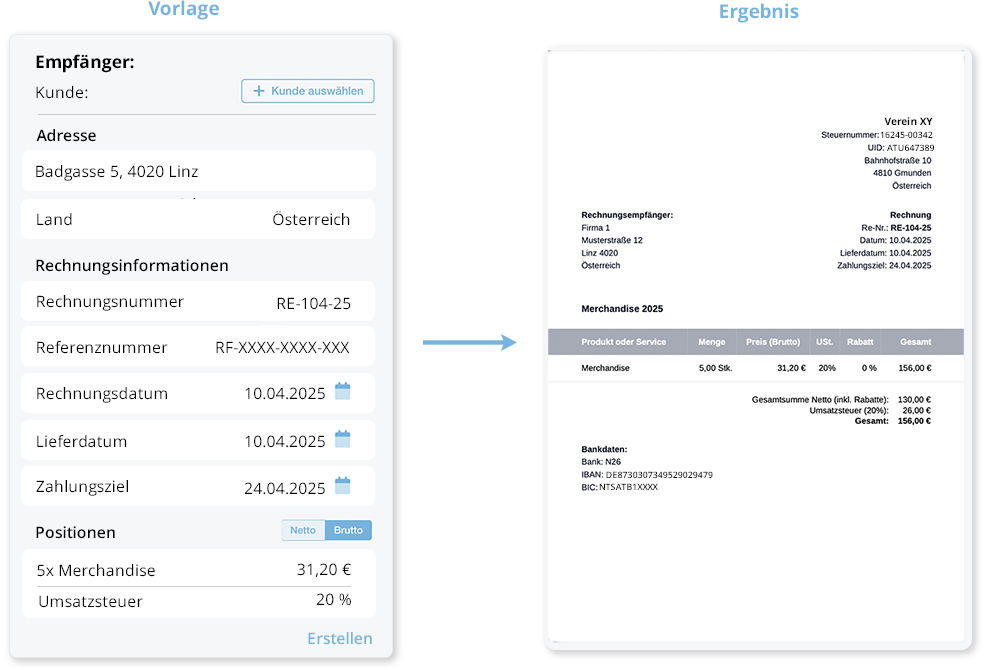

Mit unserer benutzerfreundlichen Rechnungsvorlage erstellst du Rechnungen im Handumdrehen – rechtssicher und individuell anpassbar.

Wie eingangs erwähnt dürfen keine Personen aus dem Vorstand die Funktion des Kassenprüfers übernehmen. In Frage kommen grundsätzlich alle qualifizierten Vereinsmitglieder, die sich eine solche Kassenprüfung zutrauen und dafür von der breiten Masse des Vereins auch als fähig angesehen werden.

Warum keine Vorstandsmitglieder (v.a. nicht der Schatzmeister) Kassenprüfer sein dürfen, hat den Grund des Interessenskonfliktes. Eigene Geldbewegungen neutral zu begutachten ist in der Praxis einfach eine Schwierigkeit – außerdem schafft es Vertrauen im Verein, wenn eine neutrale Person diese Aufgabe übernimmt.

Das BGB gibt keine Vorschriften, die das Amt des Kassenprüfers (auch Rechnungsprüfer genannt) oder eine jährliche Überprüfung des Vereinsvermögens und des Prozesses des Vorstands voraussetzen. Heißt natürlich wiederum nicht, dass man diese dann weglassen soll/kann. Die Gründe dafür haben wir in Punkt 1 bereits erklärt.

Wie die Kassenprüfung und die Tätigkeiten des Kassenprüfers zu erfolgen haben, kann in der jeweiligen Satzung verankert werden. Auch ob es einen oder zwei Kassenprüfer geben muss, bzw. ob diese bei der Mitgliederversammlung anwesend sein müssen. Achtung: Kassenprüfer sind keine Organe des Vereins. Diese sind Teil der Mitgliederversammlung (vgl. § 32 BGB) oder Vertreterversammlung bei Vereinen mit vielen Mitgliedern und der Vorstand (§ 26 BGB).

Der Kassenprüfer hat die Aufgabe zu kontrollieren, ob mit dem Vereinsvermögen (Eingänge/Ausgänge) innerhalb eines definierten Zeitraums ordnungsgemäß gewaltet wurde. Er überprüft also das Leitungsorgan (Geschäftsführung, Vorstand, Schatzmeister, …) in einem Verein. Seine Prüfung erfolgt in der Praxis meist einmal im Jahr.

Kassenprüfer können sich auch nach jeder Prüfung wechseln, damit man nicht in die Situation gerät, dass ein Rechnungsprüfer durch langjährige Prüfung vom Vorstand ein „Naheverhältnis“ zu diesem aufbaut.

Die genaue Vorgehensweise zu einer Kassenprüfung ist dem Prüfer selbst überlassen bzw. sollte in den Grundzügen in der Vereinssatzung geregelt werden. Den Umfang einer Kassenprüfung beschreiben wir noch weiter unten in diesem Beitrag. Dies kann von einer bloßen Prüfung des Kassenbuchs (Einnahmen-/Ausgabenrechnung) bis hin zu einer Prüfung der doppelten Buchführung gehen. Bei zweiterem wird Einsicht in sämtliche Bücher, Bestände und Abschlüsse genommen und zumeist fachspezifisches Wissen (z.B. eines Steuerberaters) vorausgesetzt.

Folgende Aufgaben hier nochmal im Überblick:

Wenn ihr rechtlich auf Nummer sicher gehen wollt, dann empfehlen wir euch unser Rechtsdokumente mit 5 ausgearbeiteten Rechtsvorlagen zu Vorstandsthemen im Verein.

Ihr bekommt damit folgende wertvolle Vorlagen und Checklisten:

Wie bereits erwähnt gibt es keine gesetzliche Verpflichtung einen Kassenprüfer im Verein zu stellen. Selbiges gilt für die Durchführung. Jedoch können in der Satzung diese Rahmenbedingungen definiert werden. Es ist also mehr ein „Organ“, um internes Recht und Ordnung walten zu lassen, inklusive des Vertrauensaufbaus gegenüber Mitgliedern natürlich.

Es geht also primär darum, ob der Vorstand/Schatzmeister die Vereinsunterlagen ordnungsgemäß erfasst und verbucht hat. Ebenso im Sinne der Sparsamkeit und im Interesse des Vereins und dessen Zwecks gehandelt hat. Die Finanzen sollten dabei sorgfältig und nachvollziehbar unter Einhaltung der Buchhaltungsvorschriften durchgeführt worden sein. Hier gibt es die beiden Begriffe GoB und GoBD. Zusammengefasst:

Teste jetzt alle Funktionen von Vereinsplaner 30 Tage kostenlos und erhalte anschließend bei der Buchung deines Tarifs bis zu 3,5 Monate kostenlos*

Dein Rabattcode: VP30DACH

Jetzt loslegen*Gültig bei Abschluss des ersten Pakets mit einer Laufzeit von 12 Monaten.

Nachdem es keine konkrete gesetzliche Vorgabe gibt, bleibt diese Frage letztendlich dem Verein selbst überlassen, was in der Vereinssatzung festgelegt wird. Es gibt viele Beispiele, wie eine inhaltliche Vorgehensweise aussehen kann. Wir möchten hier ein solches Beispiel geben, um euch dabei zu unterstützen. Desto genauer diese Prüfung einmal im Jahr gemacht wird umso weniger Beanstandungen sind durch die Mitgliederversammlung zu erwarten.

Kassenprüfer selbst sind ein „Kontrollorgan“ und haben daher mit den zuvorgegangenen Prozessen des Leitungsorgans keine direkte Verbindung. In diesem Fall kann auch keine Haftung auf die Kassenprüfer übertragen werden. Ein Kassenprüfer kann bei umfangreichen Prozessen keine 100%ige Garantie auf die Richtigkeit aller Prozesse und Vorgänge, sowie Ergebnisse geben.

Dies zählt natürlich nicht, wenn ein Rechnungsprüfer fahrlässig oder bewusst unter falschem Vorsatz handelt. Das kann auch der Fall sein, wenn der Kassenprüfer bewusst falsch getätigte Buchungen des Vorstandes verschwinden lässt bzw. ignoriert. Sprich wenn der Kassenprüfer und der Vorstand zusammenarbeiten. Hier könnte eine Haftung nach § 826 BGB (sittenwidrige vorsätzliche Schädigung) bestehen.

Es gilt, dass ein freiwillig einberufener Kassenprüfer nach bestem Wissen und Gewissen zu handeln hat und durch seine Durchführung der Prüfung systematisch Fehler und Missstände aufdecken kann. Was aber eben nicht heißt, dass alle Fehler auffallen.

Abschließend kann gesagt werden, dass die Rolle des Kassenprüfers und der Prüfungsprozess selbst eine für einen intakten Verein extrem wichtige Handlung ist. Es baut nicht nur Vertrauen zwischen Vorstand und den Mitgliedern auf, sondern lässt frühzeitig Fehler erkennen und diesen entgegenwirken.

Natürlich macht eine Kassenprüfung tatsächlich erst ab einer gewissen Vereinsgröße bzw. gewissen Vereinsstrukturen Sinn. Wann der richtige Zeitpunkt ist kann schwer gesagt werden, doch kann gesagt werden, dass der Aufwand nach mehr klingt als er dann tatsächlich ist.

Desto genauer das Team rund um den Vorstand und des Schatzmeisters ist, umso einfacher und korrekter wird auch die Rechnungsprüfung sein. Solltest Du diese Funktion übernehmen, versuche sachlich zu handeln und mit kühlem Kopf einen Fokus auf das Wesentliche Im Verein zu legen.

Mit der kostenlosen Mitgliederapp immer und überall up-to-date sein und zusätzlich als Vorstand von der Webanwendung profitieren. Uns ist es wichtig, die Kommunikation und Organisation auf allen Ebenen bequemer und effizienter zu gestalten.

So bringst du deinen Verein digital auf Kurs

Jetzt herunterladen

Jetzt herunterladen

Jeden Tag arbeiten wir mit Freude daran, unsere Software noch besser zu machen und auch die nötige Unterstützung zu liefern. Damit das so bleibt, suchen wir aktiv nach einer Support-Mitarbeiter:in, mit viel Leidenschaft zum Vereinswesen. Wir freuen uns von dir zu hören.